炒股就看金麒麟分析师研报,泰斗,专科,实时欧洲杯体育,全面,助您挖掘后劲主题契机!

出品:上市公司谋划院

作家:君

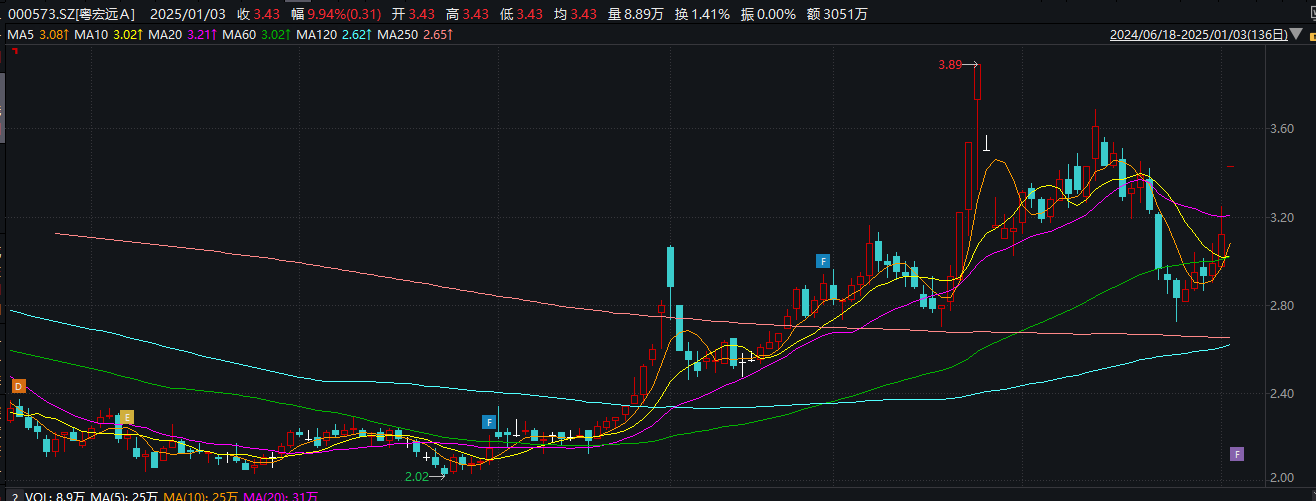

1月2日晚间,粤宏远A发布《对于规划要紧金钱重组暨签署<股份转让之意向契约>的指示性公告》,拟通过支付现款花样购买博创智能约60%股份。本次规划事项公司股票不断牌,3日开盘后股价一字涨停,报3.43元/股,总市值约22亿元。

图源:wind数据

图源:wind数据

在2022年、2023年买卖收入断崖式下滑后,2024年前三季度粤宏远又堕入“增收减利”的无言处所,要紧寻求第二增长弧线。

需要指出的是,本次重组见识博创智能曾两次冲击科创板IPO均未果,且呈报时间功绩就已大幅下滑。能否通过重组终了公司业务转型升级,对粤宏远而言已经未知数。

见识市占率不及2%还不才滑 第三方回款比例捏续飞腾 境外售售简直性疑团重重

凭据招股讲明书,博创智能主要从事智能注塑成型装备的研发、坐蓐和销售。注塑成型装备(或称注塑机)是加工高分子复合材料的职责母机,智能化的注塑成型装备是塑料成品行业终了数字化、智能化和高效化坐蓐不可或缺的高端装备,可平淡利用于新动力汽车、医疗大健康、智能家电、智能家居、智能物流、建材、环保、精密3C电子、包装、玩物等广宽领域。

早在2018年12月,博创智能就曾与民生证券签署指导契约。2020年6月,指导机构变更为国金证券,并于同庚11月递交招股书,认真冲刺科创板上市。但是,2021年1月31日被抽中现场搜检后,公司次月便连忙猬缩了苦求文献,收效躲避了监管搜检。

2022年6月,博创智能第二次呈报科创板上市,审计机构由大华更换为分内国际,于2024年6月猬缩苦求材料,二次冲击科创板仍折戟。

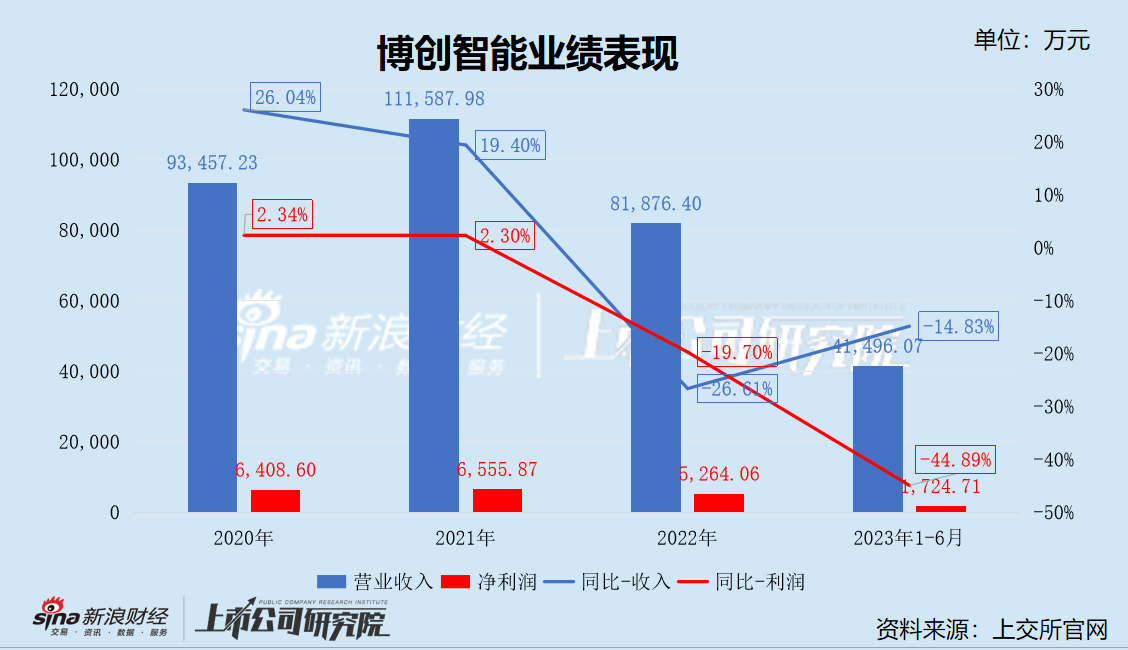

凭据呈报材料,博创智能的筹划功绩坐上“过山车”。2020年、2021年、2022年和2023年1-6月,博创智能的买卖收入划分为9.35亿元、11.16亿元、8.19亿元和4.15亿元,净利润划分为6408.60万元、6555.87万元、5264.06万元和1724.71万元,筹划举止产生的现款流量净额划分为7489.42万元、11677.51万元、-12291.09万元和6991.19万元。

2020年、2021年,博创智能堕入“增收不增利”的无言处所,买卖收入增速高达20%,净利润增速却仅有2.3%。2022年,博创智能筹划功绩权臣下滑,收入、净利润划分同比下落26.61%和19.70%,筹划性现款流初度由“净流入”转为“净流出”,“失血”较为严重。2023年1-6月,博创智能买卖收入再次下落14.83%,净利润则险些“腰斩”,降幅达到了44.89%。

博创智能境外售售收入占主买卖务收入的比例较高,2020年、2021年、2022年和2023年1-6月,境外售售金额划分为3.63亿元、4.79亿元、4.42亿元和1.71亿元,占主买卖务收入的比例划分为38.84%、42.93%、53.98%和41.21%,呈现快速飞腾趋势。

同期,博创智能国外业务的毛利率恒久高于境内,且差距逐步增大。尤其是2022年内需欠安,国内竞争加重,毛利率下滑至14.23%,下滑了4.29pct,与此同期国外业务毛利率达35.76%,二者之差达21.53pct。2023年上半年,海表里毛利率差距扩大至23.62pct。

值得要点柔柔的是,博创智能境表里销售存在第三方回款情形,2020年、2021年、2022年和2023年1-6月,金额划分为5457.40万元、9085.41万元、7460.92万元和5536.09万元,所有占买卖收入比重捏续飞腾,划分为5.84%、8.14%、9.11%和13.14%;其中,因外汇管理/箝制导致的第三方回款占比划分为50.71%、73.52%、89.92%和79.65%,为公司境外售售的简直性蒙上一层疑团。

需要指出的是,博创智能在国表里注塑机行业的商场份额均极低。

从内行商场竞争样式来看,欧洲和日本凭借造就积存,占据注塑机高端商场。国内商场方面,龙头企业占据中高端商场,大量的中袖珍企业占据中低端商场,呈现“一超多强”样式。据统计,2022年海天堂际内行市占率达18%,远高于伊之密、震雄集团等其余国产注塑机巨头,而博创智能仅1.16%,较2021年还下落了0.4pct。

在国内商场,博创智能的排行并不亮眼,处于第三梯队。凭据中国塑料机械工业协会的统计,2020年、2021年及2022年,博创智能在我国注塑成型装备行业按主买卖务收入排行划分为第6名、第7名登科9名,按净利润排行划分为第8名、第11名登科10名,合座收入鸿沟和商场份额较海天堂际和伊之密等可比公司仍有不小差距。

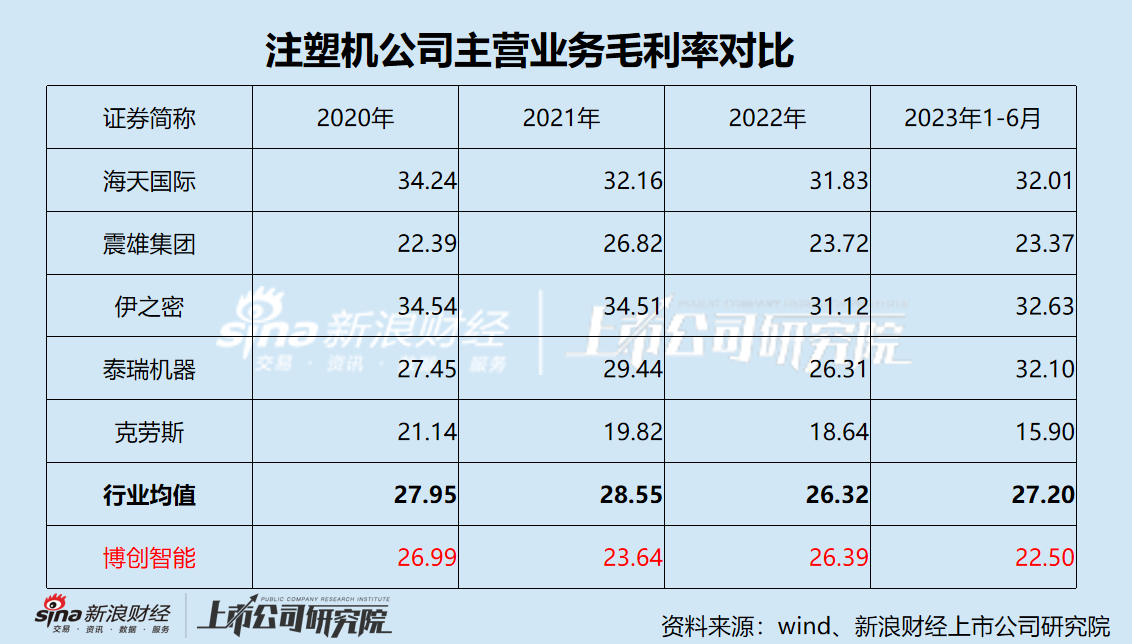

频年来,注塑机行业商场竞争强烈,产物同质化表象及“价钱战”愈发严重,研发干涉大、周期长,原材料价钱波动、东说念主工本钱飞腾等问题不绝挤压企业的利润空间,博创智能毛利率捏续低于同业业可比公司平均水平,且差距呈现快速扩大趋势。

2020年、2021年、2022年和2023年1-6月,博创智能的主买卖务毛利率划分为26.99%、23.64%、26.39%及22.50%,同期行业均值划分为27.95%、28.55%、26.32%和27.20%,权臣高于博(金麒麟分析师)创智能。

由于在议价才智与鸿沟效应上难以赢得上风,博创智能应收账款的坏账风险权臣飞腾。2020年、2021年、2022年和2023年1-6月,博创智能应收账款期末余额划分为2.81亿元、3.43亿元、3.11亿元和3.03亿元,占买卖收入的比例划分为30.07%、30.74%、37.98%和73.02%,呈现快速飞腾趋势;期后回款比例划分为89.75%、78.34%、69.86%和39.24%,以每年10%傍边的幅度判辨下落,回款风险较高。

见识中枢时间东说念主员平常流失 科创属性遭质疑

除了功绩捏续下滑,博创智能因中枢时间东说念主员平常流失,科创属性也受到商场和监管质疑。

扫尾2020年1月1日,博创智能共有黄土荣、李崇德、孙晓波、吴小廷4名中枢时间东说念主员,其中黄土荣、吴小廷于2021年6月23日、2022年1月27日辞职,任职时长划分达15年、8年,均系公司2021年2月猬缩上市苦求至2022年6月再次递表时间辞职。二位中枢时间东说念主员辞职后,博创智能实控东说念主朱康建顶替了其中一位中枢时间东说念主员的位置。

自黄土荣辞职后,博创智能注塑云平台销售收入断崖式下滑。2020年、2021年、2022年和2023年1-6月,博创智能注塑云平台的销售金额划分为1221.49万元、661.11万元、633.74万元和309.83万元。截止至2023年11月25日,博创智能注塑云平台在手订单金额仅74.99万元。

此外,博创智能研发东说念主员的流失情况也较为严重。

2020年、2021年、2022年和2023年1-6月,博创智能辞职的研发东说念主员数目划分为26东说念主、41东说念主、28东说念主和17东说念主,所有达112东说念主。

这似乎与博创智能权臣低于同业的薪资水平谋划。

2020年、2021年、2022年和2023年1-6月,博创智能研发东说念主员东说念主数划分为128东说念主、140东说念主、139东说念主和134东说念主,东说念主均年薪划分为14.32万元、15.76万元、15.3万元和17.60万元;同期行业均值划分为12.92万元、16.56万元、19.24万元和21.81万元,不仅彰着高于博创智能,且差距呈现扩大趋势。

从研发效果上看,与国内竞争敌手比较,博创智能不成坐蓐500吨以上中大型全电动注塑机和超大型三板式机铰注塑机;与国外竞争敌手比较,不成坐蓐中袖珍超高速超精密注塑机。

跟着高性能塑料成品提升、国内产业升级的推进,电动注塑机现已成为国内注塑机企业的诞生要点。但是,博创智能电动注塑机的销售收入占主买卖务收入的比例仅个位数,2020年-2022年甚而不及1%,相对海天堂际逾越10%的比例权臣偏低。

此外,博创智能BE系列电动注塑机弃取伺服电机同步带运转丝杠传动时间,受时间水平箝制,该时间道路使用的中枢零件(工业电脑、伺服电机、伺服运转器、滚珠丝杠等)耐久来自于入口,价钱高。因此本钱居高不下,价钱阑珊商场竞争力,销量难以取得冲突。

诚然博创智能2022年9月发布了新一代BD系列电动注塑机,在锁模力、性能、参数周边的情况下,对比同业业现存电动注塑机本钱也仅缩小了5%~8%,与海发那科、住友等国际企业比较仍有不小差距。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察欧洲杯体育